0905 795 139

0905 795 139

Nền kinh tế Việt Nam đã trải qua năm 2023 với nhiều khó khăn và thách thức. Tuy nhiên, các nỗ lực của chính quyền trung ương và địa phương đã đem lại một số kết quả tích cực; kinh tế vĩ mô vẫn được đảm bảo ổn định, cơ sở hạ tầng không ngừng được nâng cấp, cải thiện, hợp tác quốc tế được mở rộng và đi vào chiều sâu… Đây là những tiền đề quan trọng để nền kinh tế có thể bứt phá trong thời gian tới.

Thực trạng nền kinh tế Việt Nam năm 2023

Về tăng trưởng kinh tế:

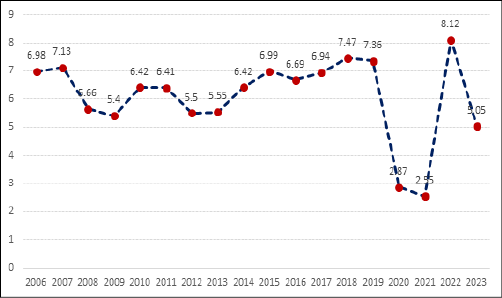

Tăng trưởng kinh tế năm 2023 ước tính đạt 5,05%, thấp hơn so với năm 2022 (8,12%) và so với mục tiêu tăng trưởng đề ra (6,5%). Nguyên nhân là do sức sản xuất của các doanh nghiệp, sức mua của người tiêu dùng chưa phục hồi vững chắc sau đại dịch COVID-19. Cùng với đó, nền kinh tế thế giới xảy ra nhiều bất ổn, chưa có dấu hiệu ổn định trở lại ảnh hưởng đến nền kinh tế nước ta vốn có độ mở cửa lớn.

Tăng trưởng kinh tế năm 2023 chỉ cao hơn so với tăng trưởng kinh tế năm 2020 (2,87%) và 2021 (2,55%) là 2 năm nền kinh tế chịu ảnh hưởng nặng nề từ đại dịch COVID-19 và tăng trưởng kinh tế ở mức thấp nhất trong giai đoạn kể từ năm 2011 đến nay. Điều nay cho thấy, tăng trưởng kinh tế thiếu vững chắc và chệch khỏi quỹ đạo tăng trưởng bình thường của giai đoạn trước đại dịch COVID-19.

Hình 1: Tăng trưởng kinh tế 2006 – 2023 (%)

Theo số liệu của Tổng cục Thống kê (2022, 2023), năm 2023, tăng trưởng sản lượng trong khu vực nông, lâm nghiệp và thuỷ sản đạt 3,83%; khu vực công nghiệp và xây dựng tăng 3,74%, khu vực dịch vụ đạt 6,82%. Năm 2022, sản lượng của khu vực nông, lâm nghiệp và thuỷ sản tăng trưởng 3,36%; khu vực công nghiệp và xây dựng tăng trưởng 7,78%, khu vực dịch vụ tăng 9,99%. Như vậy, khu vực nông, lâm nghiệp và thuỷ sản tiếp tục là bệ đỡ và là vùng đệm cho nền kinh tế trong lúc khó khăn. Sự suy giảm tăng trưởng kinh tế năm 2023 so với năm 2022 là do tăng trưởng trong khu vực công nghiệp – xây dựng và dịch vụ năm 2023 thấp hơn năm 2022 lần lượt là 4,04; 3,17 điểm phần trăm.

Bức tranh phát triển doanh nghiệp năm 2023 nói lên nhiều điều. Trong năm 2023, số doanh nghiệp đăng ký thành lập mới và quay trở lại hoạt động tăng 4,5% so với năm trước và số doanh nghiệp rút lui khỏi thị trường tăng 20,5%. Như vậy, đã có một sự suy giảm số lượng doanh nghiệp năm 2023 so với năm 2022. Bức tranh phát triển doanh nghiệp năm 2022 và năm 2023 cho thấy những khó khăn, thách thức mà nền kinh tế nói chung và khu vực doanh nghiệp nói riêng gặp phải. Điều này cũng gợi ý các giải pháp hỗ trợ doanh nghiệp phục hồi, phát triển cần tiếp tục, thậm chí tăng cường như chính sách tiền tệ – lãi suất thấp, điều kiện vay vốn thuận lợi, chính sách tài khoá như giảm thuế, tăng chi tiêu.

Về tỷ lệ lạm phát:

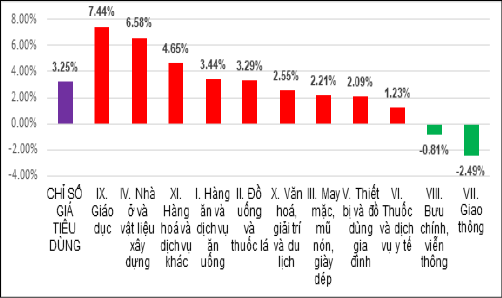

Lạm phát được đo lường thông qua chỉ số giá tiêu dùng (CPI), đây là một trong những chỉ số quan trọng phản ánh ổn định kinh tế vĩ mô, năm 2023, CPI tăng 3,25% so với năm 2022. Tỷ lệ lạm phát nằm trong mục tiêu Quốc hội đề ra và duy trì ở mức thấp, ổn định trong những năm qua. Góp phần giữ cho tỷ lệ lạm phát ở mức thấp có sự đóng góp của nhiều bộ, ngành (Ngân hàng Nhà nước, Bộ Tài chính, Bộ Công Thương, Bộ Nông nghiệp và Phát triển Nông thôn…). Tỷ lệ lạm phát ở mức thấp, ổn định góp phần đáng kể giữ cho lãi suất thấp, tỷ giá hối đoái ổn định, khuyến khích đầu tư và tăng trưởng kinh tế.

Hình 2: Tốc độ tăng/giảm CPI bình quân năm 2023 so với năm trước (%)

Về cán cân thương mại:

Xuất khẩu hàng hoá năm 2023 ước đạt 355,5 tỷ USD, giảm 4,4% so với năm 2022. Trong khi đó, xuất khẩu hàng hoá năm 2022 là 371,85 tỷ USD, tăng 10,6% so với năm 2021. Điều này cho thấy, giá trị xuất khẩu hàng hoá năm 2023 thấp hơn năm 2022 và phản ánh nền kinh tế toàn cầu đang gặp nhiều khó khăn, thách thức. Kim ngạch nhập khẩu hàng hoá năm 2023 đạt 327,5 tỷ USD, giảm 8,9% so với năm 2022. Tương tự với kim ngạch xuất khẩu hàng hoá, kim ngạch nhập khẩu hàng hoá năm 2022 tăng 8,4% so với năm 2021 (Tổng cục Thống kê, 2022, 2023).

Cơ cấu nhóm hàng hoá xuất khẩu năm 2023 vẫn tập trung phần lớn vào nhóm hàng công nghiệp chế biến và cơ cấu nhóm hàng hoá nhập khẩu tập trung phần lớn vào nhóm hàng tư liệu sản xuất. Năm 2023, Hoa Kỳ, tiếp tục là thị trường xuất khẩu lớn nhất của Việt Nam, ước đạt 96,8 tỷ USD và Trung Quốc tiếp tục là thị trường nhập khẩu lớn nhất, ước đạt 111,6 tỷ USD. Năm 2023, cán cân thương mại hàng hoá xuất siêu ước đạt 28 tỷ USD, cao hơn năm 2022 là 12,1 tỷ USD.

Về chính sách tiền tệ:

Theo số liệu của Ngân hàng Nhà nước Việt Nam (NHNN), tăng trưởng tín dụng của toàn ngành Ngân hàng năm 2023 đạt khoảng 13,5% và mức lãi suất điều hành được liên tục điều hành giảm. NHNN đã chỉ đạo các tổ chức tín dụng tiết kiệm, cắt giảm chi phí để giảm mặt bằng lãi suất cho vay, chia sẻ khó khăn cho doanh nghiệp. Kết quả là lãi suất tiền gửi và cho vay mới của các ngân hàng thương mại đã giảm mạnh so với cuối năm 2022 (Minh Phương, 2024). Mặc dù, tăng trưởng tín dụng thấp hơn so với năm 2022 (đạt 14,5%) nhưng đạt mức xấp xỉ mục tiêu đề ra (14-15%), phù hợp với diến biến của tổng thể nền kinh tế nói chung và chỉ tiêu về tăng trưởng kinh tế nói riêng.

Như vậy, chính sách tiền tệ năm 2023 đã được điều hành linh hoạt, hiệu quả, phù hợp với diễn biến của nền kinh tế. Điều này góp phần rất lớn vào ổn định kinh tế vĩ mô. Theo đó, tỷ lệ lạm phát được duy trì ở mức thấp và đạt mục tiêu đề ra; tỷ giá hối đoái ổn định; lãi suất được điều hành theo hướng giảm để hỗ trợ cho tăng trưởng kinh tế; NHNN cũng tích cực giải quyết những vấn đề tồn tại từ những năm trước như việc giải quyết ngân hàng yếu kém, cơ cấu lại các khoản nợ…

Về chính sách tài khoá:

Theo Tổng cục Thống kê, tổng thu ngân sách nhà nước (NSNN) năm 2023 bằng 106% dự toán năm và giảm 5,4% so với năm 2022; tổng chi NSNN bằng 83,4% dự toán năm và tăng 10,9% so với năm 2022. Bội chi ngân sách dự kiến đạt 4% GDP. Thực trạng ngân sách năm 2023 không phải là điều bất thường, thậm chí là bình thường trong công tác điều hành chính sách. Khi nền kinh tế rơi vào trạng thái suy thoái, thu ngân sách giảm và chi ngân sách có thể tăng để kích thích tổng cầu, vì thế thâm hụt ngân sách sẽ gia tăng. Bộ Tài chính thực hiện nhiều chính sách hỗ trợ cho tăng trưởng kinh tế, hỗ trợ cho doanh nghiệp, người dân để vượt qua khó khăn, mất mát trong thời kỳ sau đại dịch COVID-19 và trong bối cảnh hiện nay.

Vấn đề rủi ro tiềm ẩn

Vấn đề từ bên ngoài

Đầu năm 2022, chiến tranh giữa Nga – Ukraine nổ ra đến nay cuộc chiến vẫn chưa kết thúc. Cuộc chiến tranh xảy ra trong khu vực cung ứng năng lượng và lương thực quan trọng vì thế làm cho giá nhiên liệu, lương thực thế giới tăng cao, kéo theo sự gia tăng của tỷ lệ lạm phát.

Ngân hàng trung ương các nước thực hiện chính sách tiền tệ thắt chặt nhằm kìm chế lạm phát, vì thế đẩy lãi suất tăng cao, tác động tiêu cực đến tổng cầu thế giới, lan truyền làm ảnh hưởng đến đầu tư nước ngoài và hoạt động thương mại của Việt Nam.

Cuộc chiến tranh, xung đột, bạo lực diễn ra tại nhiều khu vực trên thế giới, làm cho chuỗi cung ứng hàng hoá bị đứt đoạn hoặc tắc nghẽn. Thêm vào đó, các quốc gia trong khu vực Trung Đông có những động thái kìm nén để không cho xung đột lan ra toàn khu vực. Chỉ cần tính toán sai lầm hoặc hiểu nhầm hành động của nhau, khu vực Trung Đông sẽ không khác gì thùng thuốc súng bùng nổ. Dự báo, khi đó, giá nguyên nhiên liệu thế giới (như giá dầu thô) sẽ tăng mạnh hơn, lạm phát và bất ổn kinh tế sẽ gia tăng.

Vấn đề từ bên trong nền kinh tế

Năm 2024, dự báo các vấn đề, rủi ro đã xuất hiện trong nền kinh tế năm 2023 sẽ tiếp tục tăng cường, đe dọa và làm cản trở hơn nữa đến ổn định kinh tế vĩ mô và tăng trưởng kinh tế. Có thể nhận diện một số vấn đề sau:

Thứ nhất, thị trường trái phiếu doanh nghiệp đang trầm lắng sau giai đoạn tăng trưởng nóng (2017-2021). Với việc các doanh nghiệp ngành bất động sản, ngành ngân hàng, lĩnh vực xây dựng phát hành trái phiếu có tổng giá trị chiếm tỷ trọng lớn, các ngành này có mối quan hệ rất chặt chẽ với nhau (nói theo ngôn ngữ thống kê là hệ số tương quan lớn) thì rủi ro khi các doanh nghiệp bất động sản đổ vỡ sẽ khiến các lĩnh vực liên quan bị ảnh hưởng lớn.

Thứ hai, đại dịch COVID-19 đã qua nhưng hậu quả để lại vẫn còn nặng nề. Nhiều doanh nghiệp, nhất là các doanh nghiệp hoạt động trong lĩnh vực dịch vụ chưa phục hồi được và vẫn gặp khó khăn.

Thứ ba, hệ thống hành chính công đang gặp một số vấn đề trục trặc khi mà nhiều cán bộ, công chức, viên chức, nhất là lãnh đạo một số địa phương, bộ ngành vì sợ trách nhiệm nên không dám làm và đang làm cho các công việc bị ách tắc, đình trệ. Cải cách hệ thống hành chính công, nhất là hệ thống lương thưởng theo đó được cho là đóng vai trò quan trọng trong việc tạo nên động lực làm việc, cống hiến, sáng tạo trong bộ máy công quyền.

Thứ tư, tăng trưởng kinh tế trung bình giai đoạn 10 năm đang có xu hướng giảm. Kể cả khi loại bỏ số liệu tăng trưởng kinh tế 2 năm ở mức thấp nhất trong 30 năm qua là năm 2020 và 2021 do tác động của đại dịch COVID-19 thì tăng trưởng kinh tế trung bình qua từng giai đoạn 10 năm cũng cho thấy sự suy giảm. Sau khi mở cửa, đổi mới đất nước, tăng trưởng kinh tế gia tăng và trung bình giai đoạn 1991-2000 đạt 7,59%. Tiếp đến, giai đoạn 2001-2010, tăng trưởng kinh tế đạt 6,61% và giảm xuống còn 6,58% trong giai đoạn 2011-2019. Nếu như tăng trưởng kinh tế của nước ta dựa vào sự mở rộng của vốn và đã đạt tới ngưỡng tăng trưởng, khi đấy muốn đẩy cao tốc độ tăng trưởng kinh tế đòi hỏi phải có sự đổi mới, sáng tạo và thúc đẩy phát triển về công nghệ và năng suất. Đây là thách thức rất lớn, không dễ gì được giải quyết trong “một sớm một chiều”.

Như vậy, các rủi ro bên trong nền kinh tế có những vấn đề mang tính ngắn hạn, có thể giải quyết qua việc ban hành các chính sách, cơ chế và dễ dàng nhìn thấy kết quả ngay (chẳng hạn như đối với chính sách tiền tệ, chính sách tài khóa và thúc đẩy đầu tư công) nhưng có những vấn đề và rủi ro mang tính dài hạn và đòi hỏi phải đầu tư nguồn lực, có các chính sách dài hơn và kết quả sẽ khó nhìn thấy mà phải qua nhiều năm tới. Các chính sách dài hạn là cần thiết và là tiền đề quan trọng để nâng cao mức sống người dân, nâng cao năng suất và thịnh vượng của quốc gia, để từ đó góp phần đưa nền kinh tế thoát ra khỏi bẫy thu nhập trung bình.

Triển vọng kinh tế và giải pháp cho năm 2024

Triển vọng kinh tế năm 2024 sẽ vẫn tiếp tục khó khăn. Các rủi ro, thách thức bên ngoài chưa có dấu hiệu được giải quyết mà có nguy cơ sẽ còn lớn hơn so với năm 2023.

Hoạt động đầu tư và thương mại quốc tế của nước ta được dự báo sẽ vẫn tiếp tục trải qua một năm khó khăn. Việc đầu tư và thương mại thu hẹp ảnh hưởng đáng kể đến tăng trưởng kinh tế nước ta, đến lao động, việc làm và thu nhập, do đó ảnh hưởng đến tiêu dùng hộ gia đình vốn chiếm tỷ trọng đáng kể trong tổng cầu của nền kinh tế.

Cuộc chiến Nga – Ukraine sẽ khó chấm dứt trong năm 2024, thậm chí căng thẳng còn tiếp tục gia tăng nếu hai bên không tìm ra được tiếng nói chung trên các bàn đàm phán. Các xung đột tại khu vực Trung Đông vẫn đang leo thang và lan rộng. Cuộc chiến xung đột vẫn diễn ra sẽ làm tăng giá năng lượng, lương thực và làm đứt gẫy chuỗi cung ứng toàn cầu, đẩy cước phí vận chuyển gia tăng.

Như vậy, không chỉ tổng cầu thu hẹp mà cú sốc tổng cung sẽ làm cho nền kinh tế thế giới có nguy cơ rơi vào trạng thái đình lạm: Lạm phát cao đi kèm với đình đốn trong hoạt động sản xuất. Khi rơi vào trạng thái này, nền kinh tế không có sự đánh đổi hay mất mặt này nhưng được mặt kia mà về cơ bản tổng thể nền kinh tế bị thiệt hại. Tăng trưởng giảm, việc làm giảm, thất nghiệp tăng và bất ổn kinh tế vĩ mô gia tăng. Đây sẽ là bức tranh có khả năng xuất hiện nhất của nền kinh tế toàn cầu trong năm 2024.

Đứng trước bối cảnh nền kinh tế thế giới rơi vào trạng thái nói trên, nền kinh tế nước ta sẽ gặp rất nhiều khó khăn và việc hoạch định chính sách sẽ gặp phải các khó khăn, thách thức lớn. Nếu chỉ có vấn đề lạm phát thì có thể thực hiện chính sách tiền tệ thắt chặt và nếu chỉ có vấn đề về tổng cầu thì có thể thực hiện chính sách tiền tệ nới lỏng. Tuy nhiên, triển vọng năm 2024 là hai vấn đề cùng xuất hiện đồng thời (trạng thái đình lạm) nên việc thực hiện chính sách tiền tệ hay tài khoá hay kết hợp cả hai đòi hỏi sự khéo léo, cẩn trọng và tinh tế.

Bên cạnh đó, nền kinh tế trong nước cũng sẽ gặp không ít khó khăn, thách thức. Những vấn đề tồn tại trong năm 2023 chưa dễ được giải quyết nên trong năm 2024 các vấn đề này sẽ vẫn tiếp tục tồn tại. Những rủi ro trên thị trường tài chính, thị trường bất động sản, nợ xấu… sẽ còn hiện hữu.

Từ dự báo triển vọng về nền kinh tế thế giới và những rủi ro, trong năm 2024, để nền kinh tế tiếp tục ổn định và tăng trưởng ở mức cao hơn so với năm 2023 cần triển khai một số giải pháp sau:

– Đối với chính sách tiền tệ: NHNN tiếp tục theo dõi diễn biến của giá cả để xem xét giảm lãi suất và điều kiện tín dụng để các doanh nghiệp, người dân, nhất là các doanh nghiệp trong khu vực nông nghiệp – vốn là “bệ đỡ” cho nền kinh tế hiện nay – tiếp cận được tín dụng, vượt qua giai đoạn “hậu COVID-19”. Đối với xử lý nợ, NHNN tiếp tục thực hiện các biện pháp nhằm hỗ trợ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn như Thông tư số 02/2023/TT-NHNN ngày 23/4/2023 của NHNN Việt Nam bởi lẽ năm 2024 vẫn là năm khó khăn đối với nhiều doanh nghiệp và ngân hàng. Cho đến khi thị trường bất động sản và các hoạt động xây dựng ổn định trở lại, khi đó NHNN có thể điều chỉnh chính sách nhằm siết chặt hơn thời hạn trả nợ và cơ cấu nhóm nợ.

– Đối với chính sách tài khoá: Bộ Tài chính cân nhắc đến bối cảnh nền kinh tế vẫn đang đứng trước nhiều thách thức và các doanh nghiệp, người dân vẫn chưa hết các khó khăn để tiếp tục kéo dài việc thực hiện các biện pháp giãn, giảm thuế; chấp nhận ở mức độ nhất định bội chi ngân sách để hỗ trợ tăng trưởng kinh tế trở nên bền vững hơn.

– Đối với đầu tư công: cần thúc đẩy hoàn thiện, nâng cấp kết cấu hạ tầng giao thông đồng bộ. Biện pháp này vừa giúp nâng cao năng lực sản xuất trong dài hạn, vừa thúc đẩy đầu tư công, kích thích tổng cầu, hỗ trợ tăng trưởng kinh tế trong ngắn hạn và trung hạn.

– Đối với chính sách khoa học và công nghệ: cần nâng cao tỷ lệ đầu tư/chi tiêu vào khoa học và công nghệ, nghiên cứu và phát triển (R&D) trong tổng chi ngân sách nhà nước để tổng chi cho hoạt động này trong GDP có sự gia tăng. Tỷ lệ này của Việt Nam còn ở mức thấp, khoảng 0,42% GDP (Đỗ Phong, 2023). Do đó, cần có cơ chế khuyến khích khu vực tư nhân đầu tư vào hoạt động khoa học và công nghệ, nghiên cứu và phát triển, qua các quỹ của nhà nước, qua việc hoàn thiện cơ chế để các quỹ đầu tư mạo hiểm phát triển bền vững, qua việc tạo các khoản tín dụng hỗ trợ cho đổi mới – sáng tạo.

Tài liệu tham khảo:

- Tổng cục Thống kê (2023), Báo cáo tình hình kinh tế – xã hội quý IV và năm 2023, Báo cáo tình hình kinh tế – xã hội quý IV và năm 2022;

- Anh Nhi (2023), Sau giai đoạn tăng nóng, thị trường trái phiếu doanh nghiệp bước vào chu kỳ mới, Tại chí Kinh tế Việt Nam;

- Đỗ Phong (2023), Cần cơ chế tài chính thực sự “cởi trói” cho nhà khoa học, Tạp chí Kinh tế Việt Nam (điện tử), www.vneconomy.vn;

- Minh Phương (2024), Tăng trưởng tín dụng năm 2023 đạt khoảng 13,5%, truy cập ngày 17/1/2024, Báo Điện tử Đảng Cộng sản Việt Nam;

TS. Phạm Sỹ An – Viện Hàn lâm Khoa học xã hội Việt Nam