0905 795 139

0905 795 139

Đây là vấn đề được nhiều quan tâm, nhất là những người có thu nhập khá trở lên. Ngày 02/06/2020, Nghị quyết số 954/2020/UBTVQH được ban hành đã điều chỉnh mức giảm trừ gia cảnh tăng lên so với mức hiện tại. Do vậy sẽ có nhiều người lao động không phải nộp thuế thu nhập; đồng thời mức nộp thuế thu nhập cá nhân năm 2020 cũng có thay đổi.

Quy định về mức giảm trừ thuế TNCN

Từ ngày 01/07/2020, Theo điều 1 Nghị quyết số 954/2020/UBTVQH:

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.”

Theo quy định tại Luật thuế thu nhập cá nhân (đã được sửa đổi, bổ sung) thì:

Thuế TNCN phải nộp = Thu nhập tính thuế X Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

= [Tổng thu nhập – các khoản được miễn thuế] – [11.000.000 + (4.400.000 x Số người phụ thuộc) + các khoản bảo hiểm bắt buộc (nếu có) + bảo hiểm trách nhiệm nghề nghiệp (nếu có) + đóng quỹ hưu trí tự nguyện (nếu có) + các khoản đóng góp từ thiện, nhân đạo]

Như vậy, khi đã nâng mức giảm trừ gia cảnh tăng từ 9 lên 11 triệu đồng/tháng đối với cá nhân người nộp thuế, tăng từ 3,6 triệu lên 4,4 triệu đồng/tháng đối với mỗi người phụ thuộc, trong trường hợp thu nhập của cá nhân dưới 11 triệu đồng thì chắc chắn sẽ không phải đóng thuế TNCN.

Với trường hợp có tổng thu nhập lớn hơn 11 triệu đồng; thì tùy từng trường hợp mà có phải đóng thuế TNCN hay không.

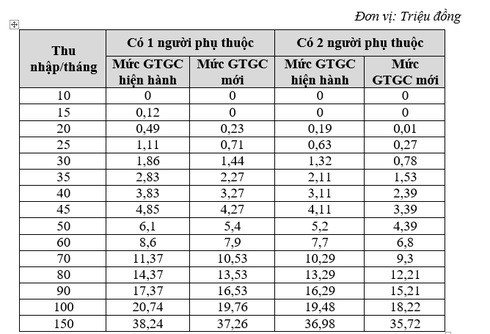

FATO có bảng so sánh mức thuế phải nộp theo quy định cũ và mới như sau:

Đối chiếu mức thuế phải nộp

Cụ thể, theo quy định trước đây, người có thu nhập đến 15 triệu đồng/tháng (có 1 người phụ thuộc) phải nộp thuế ở mức 120.000 đồng/tháng (0,8% thu nhập) thì theo mức giảm trừ gia cảnh mới, áp dụng từ ngày 1/7 thì không phải nộp thuế.

Người nộp thuế có thu nhập đến 20 triệu đồng/tháng (có 1 người phụ thuộc). Theo quy định hiện hành nộp thuế thu nhập cá nhân là 490.000 đồng/tháng (tương đương 2,5% thu nhập). Theo mức giảm trừ gia cảnh mới sẽ nộp thuế thu nhập cá nhân là 230.000 đồng/tháng (1,2% thu nhập). Giảm hơn 48% số thuế phải nộp so với quy định hiện hành.

Đối với những người nộp thuế ở bậc cao; Chẳng hạn người có thu nhập 70 triệu đồng/tháng (có 1 người phụ thuộc). Hiện đang nộp thuế ở mức 11.370.000 đồng/tháng (16,2% thu nhập); khi chuyển sang thực hiện mức giảm trừ gia cảnh mới từ 1/7, số thuế phải nộp là 10.530.000 đồng (15% thu nhập). Tức là gảm khoảng 7% số thuế phải nộp so với hiện hành.

Số thuế phải nộp sẽ được giảm cho mọi đối tượng nộp thuế. Trong đó mức độ giảm số thuế phải nộp của nhóm người nộp thuế ở bậc thuế thấp sẽ cao hơn so với những người nộp thuế ở bậc thuế cao.

Lưu ý: Mức giảm trừ gia cảnh mới theo Nghị quyết 954/2020/UBTVQH14 ngày 02/6/2020. Quy định này được áp dụng từ kỳ tính thuế năm 2020. Những tháng đã tạm nộp theo mức giảm trừ gia cảnh 9 triệu đồng/tháng thì khi quyết toán thuế thu nhập cá nhân năm 2020 vào đầu năm 2021. Và sẽ được tính lại và hoàn về cho người nộp thuế nếu đã nộp dư.

Với gần 7 triệu người hiện đang phải nộp thuế thu nhập cá nhân thì việc điều chỉnh nâng mức giảm trừ gia cảnh từ 1/7 thực sự là tin vui cho hàng triệu người đóng thuế.